产品展示

三四线楼市,将走向何方?

9月末的新政以来,楼市出现了新变化:

一线城市有所回暖,企稳的目标基本达到;二线城市分化严重:少数强二线城市跟上了一线的脚步,但大部分二线城市仍然在观望;三四线城市则仍然普遍偏冷。

特朗普当选之后,形势又有新的变化:美联储降息空间减少,股市波动性加大,购房者观望情绪有所上升,市场在等待新一轮增量政策出台。

新一轮增量政策,恐怕要到明年全国两会之后,才能陆续出来。未来几个月,主要是落实已经官宣的政策,并“鼓劲”。

今天的文章,想讨论一下三四线城市楼市的未来。

哪些城市是三四线?主要看两个标准,第一是“权”、第二是“钱”。

所谓“权”,就是城市的级别。直辖市、省会城市、计划单列市都默认为二线或以上,当然类似拉萨这样的城市有点勉强。

普通地级市绝大部分都是三线或四线。当然也有例外,比如苏州无锡东莞佛山等。

跟“权”关联的还有位置,比如靠近一线城市的普通地级市,机会就更多一些,比如廊坊、惠州、中山。

还要看“钱”,也就是“金融机构本外币存款余额”,现在大家习惯把它称为“资金总量”。这个统计指标早就有,但把它的地位提升,作为超越GDP的衡量城市综合实力的指标,是从我开始的,时间是2013年前后。现在这个观点被越来越多的人接受。

GDP只是一年的财富增量,而且因为在官方考核中太重要,往往被兑水,GDP挤水分很常见。而资金总量,是一个地方历年创造、吸引的财富以现金形式的总积累,基本没有被纳入考核,是央行系统统计的,所以比较真实。

GDP可以看做一个人年薪,资金总量是他拥有的钱。显然,后者更重要,更能反应综合实力。

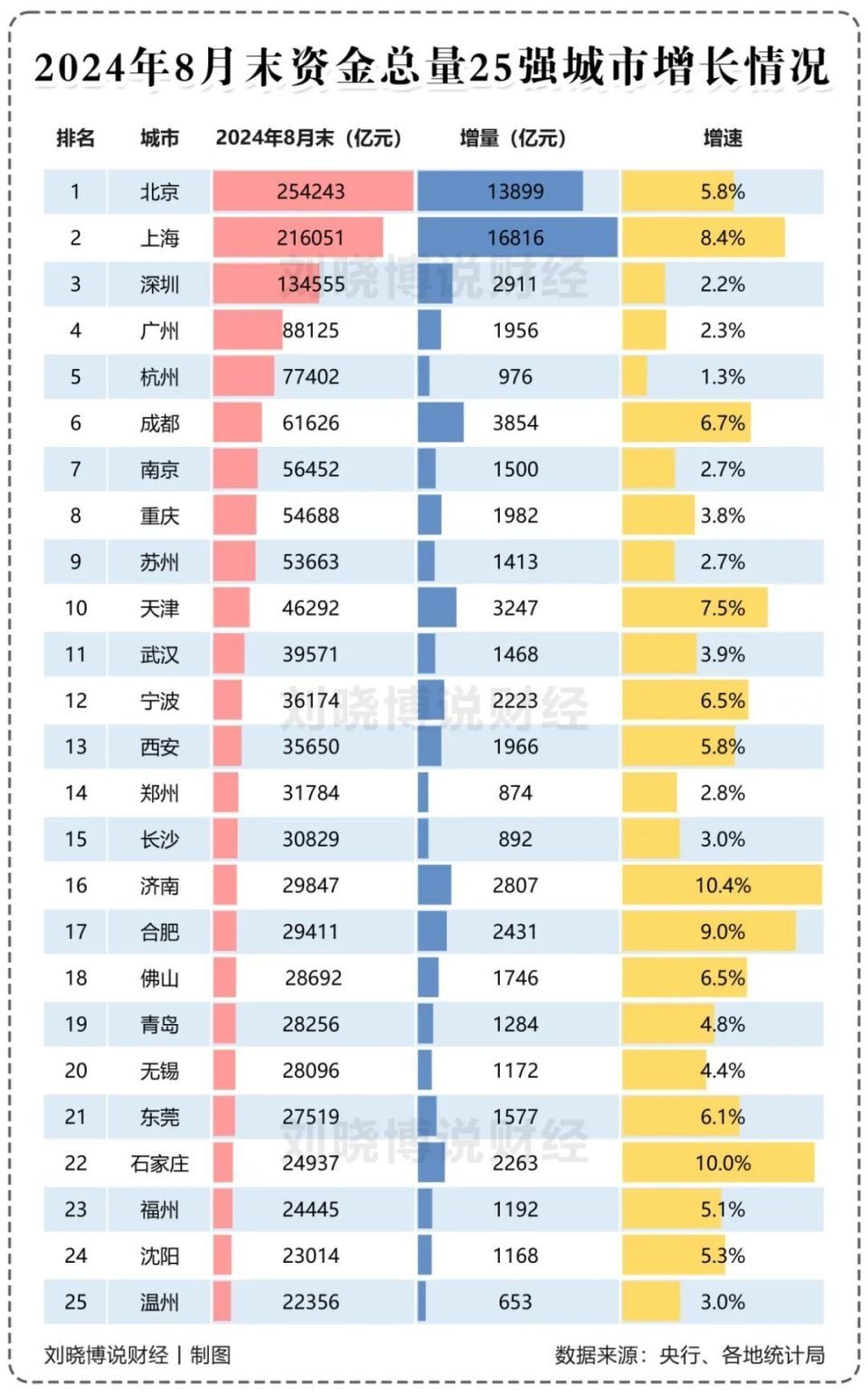

上图是截至今年8月末主要城市的资金总量。我们可以按照“第一名的一半”来分组。

比如北京资金总量25.4万亿,位居全国第一;则一线城市资金总量的下限应该在12.7万亿以上。所以严格意义的一线城市是北京、上海、香港(大约14.6万亿)和深圳。

广州资金总量只有8.8万亿,远不及一线城市第一名的一半,所以它的一线城市头衔不断被质疑。它距离第四名深圳(算上香港)比较远,但距离身后的杭州比较近。

假设把广州或杭州算作强二线城市第一名,则强二线的下限应该是3.85万亿到4.4万亿左右。武汉或天津,就是强二线城市的守门员。

在广州被看做一线城市的情况下,强二线城市只有杭州、成都、南京、重庆、苏州、天津、武汉这几个。

仍然按照“一半原则”,普通二线城市(或“中二线”)应该要达到“2万亿+省会城市(或计划单列市)”的标准;弱二线城市应该达到“1万亿+省会城市(或计划单列市)”的标准。

如果不是省会城市,也不是计划单列市,在“权力”或“级别”有短板,就需要有资金来弥补。

我的看法是,普通地级市(非省会)必须要达到1.5万亿以上资金,才能算二线;超过2.5万亿,才能算中二线,超过4万亿才能算强二线。

资金总量低于1.5万亿,高于0.75万亿的,算强三线;低于0.75万亿高于0.5万亿的算普通三线;低于0.5万亿的,只能算四线了。

真正跻身二线普通地级市只有苏州(强二线)、无锡、佛山、东莞(中二线)、温州、南通、常州、绍兴、金华、台州、嘉兴(弱二线)。

珠海的资金总量和行政级别没有达标,但政策特殊性、区位特殊性达标了,也可以视作弱二线。珠海拥有中国唯一的两个正部级领导(广东省长、澳门特首)同时挂帅的新区——横琴粤澳深度合作区。

先说结论:大部分三四线城市的不动产,未来投资价值不高,金融属性基本没有。

原因很简单:供应量太大了,而人口增量越来越少,很多地方人口流失加剧。

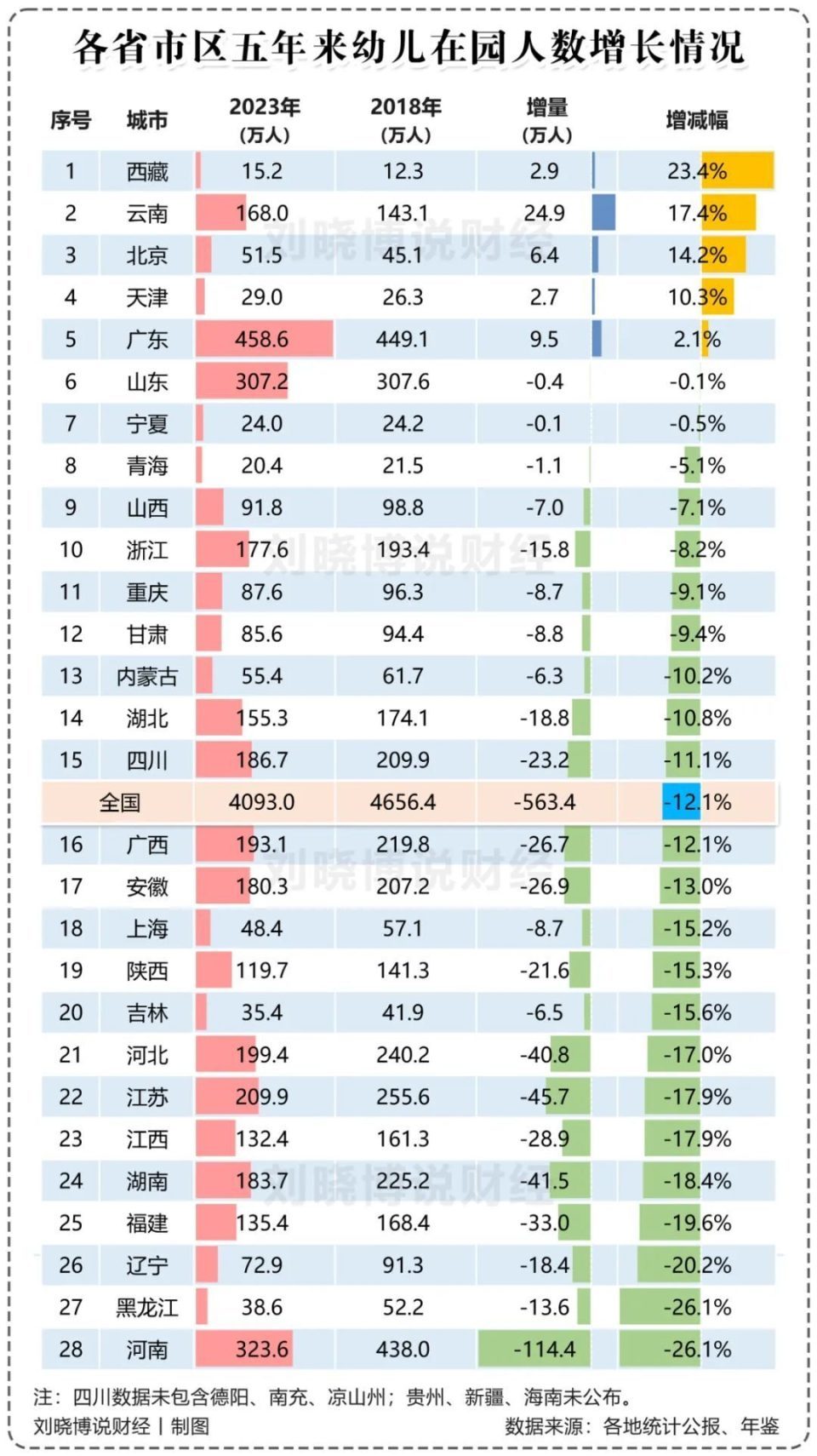

先给大家看第一张图:31个省市自治区过去5年幼儿园“在园幼儿”人数:

幼儿园不是义务教育,儿童入园率没有小学高。幼儿园普及是逐步进行的,所以在新生儿人数不变的情况下,幼儿园人数应该是增长的。

但过去5年,全国“在园幼儿”下降了12.1%,这主要是出生率下降造成的。

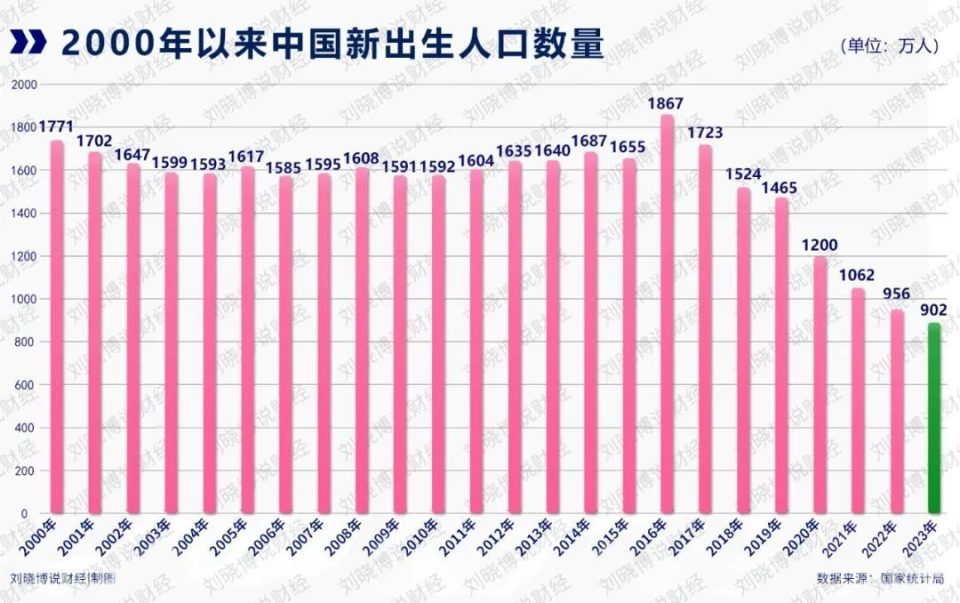

下面这张图是2000年以来中国新出生人口数量,2022年和2023年跌破了1000万。

过去两年,还出现了总人口下降的情况。

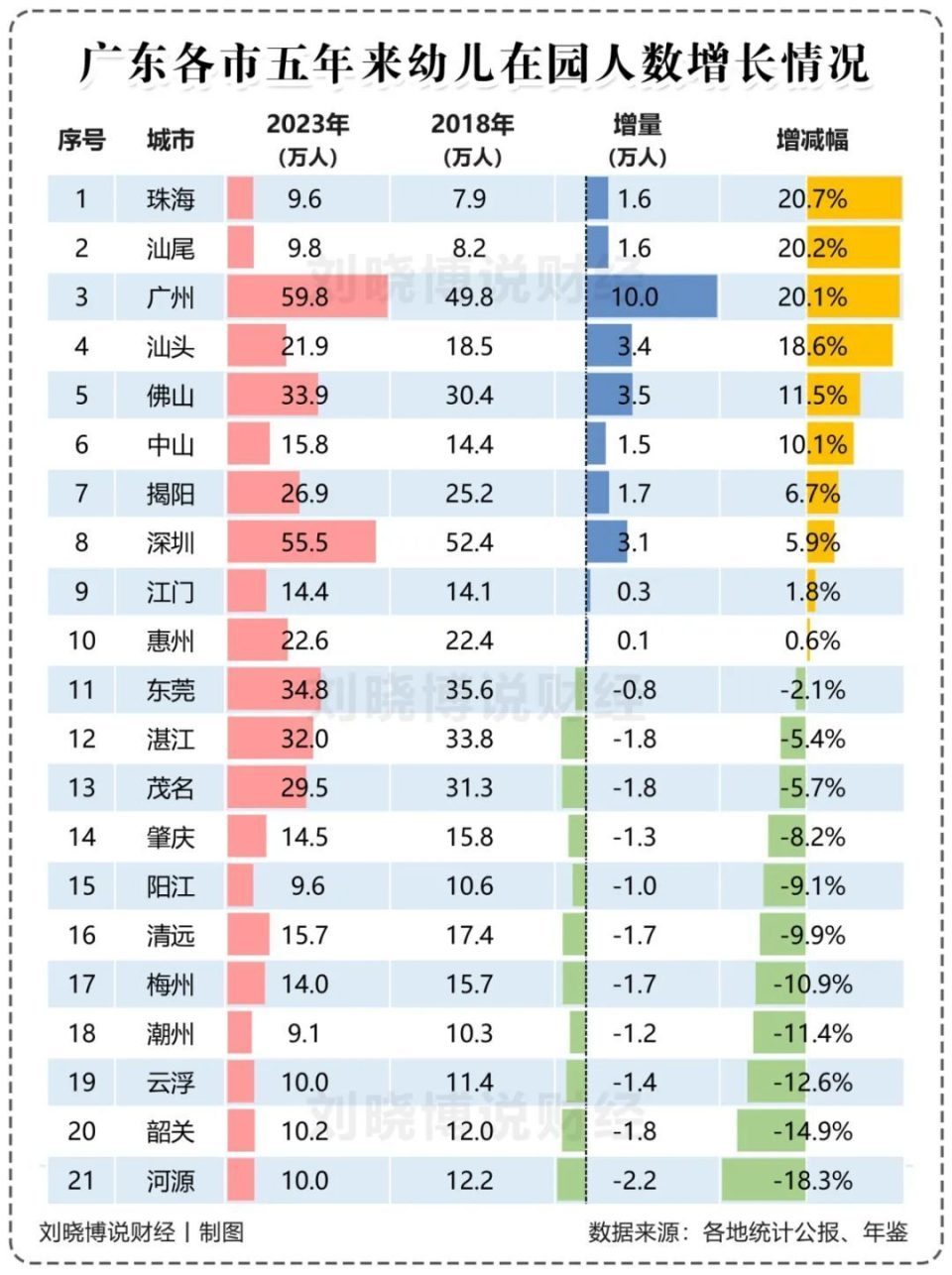

人口是流动的,各地生育欲望也不尽相同。一般来说,少数民族聚居区生育率高一些,广东生育率则高于其他汉族聚居区。广东人爱生孩是出名的。

过去5年里,幼儿大幅增长的5个省市区分别是西藏、云南、北京、天津和广东。

说北京最近几年人口下降,我是不太相信的,北京人气非常旺,说明外来人口持续涌入,“表外人口”比较多(总人口和幼儿园人数是两个统计渠道)。

幼儿大幅减少的是河南、黑龙江、辽宁、福建、湖南等,降幅都超过了18%。

具体到每个城市,分化就更加严重。我们先看人口第一省广东:

一半是海水、一半是火焰。这意味着河源、韶关、云浮、潮州、梅州、清远、阳江等地的房子将越来越难卖,想上涨就更难了。

广东算非常好的省份了,还有将近一半的城市“在园幼儿”在增长,其他省份最多只能维持一两个中心城市增长了。

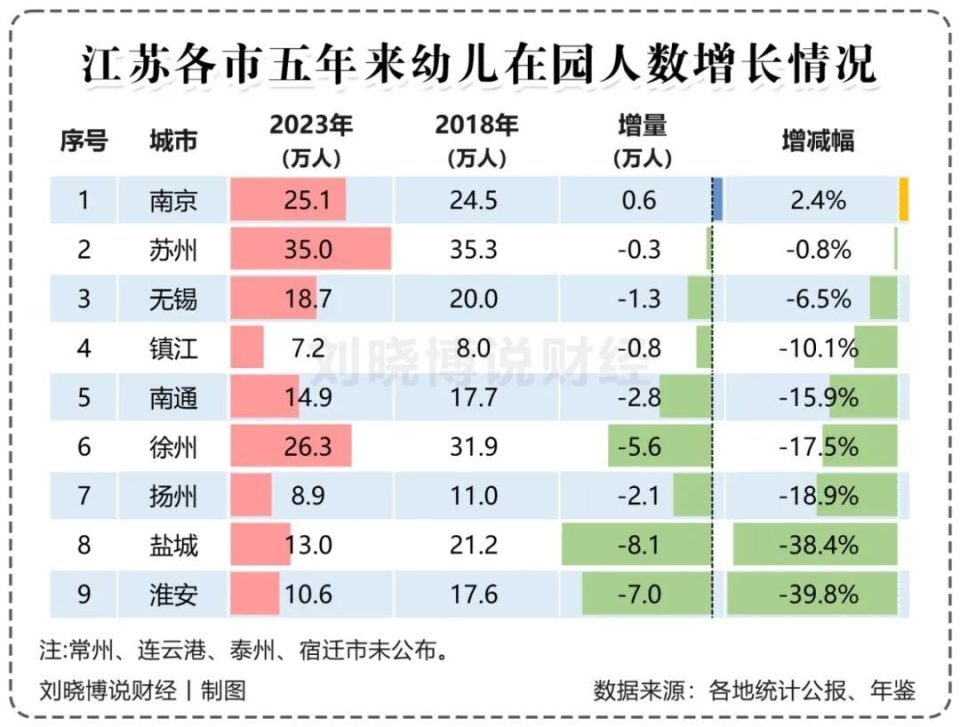

比如江苏(下图),有4个城市没有查到数据,剩下的9个地市里只有南京在增长,连人气很旺的苏州都负增长了!淮安、盐城的减少速度惊人,甚至超过了东北、河南的地级市。

再看看2023年省级人口增长冠军浙江的情况:

2个城市的数据没有查到,9个有数据的城市里,只有杭州是增长的,连宁波都扛不住了。

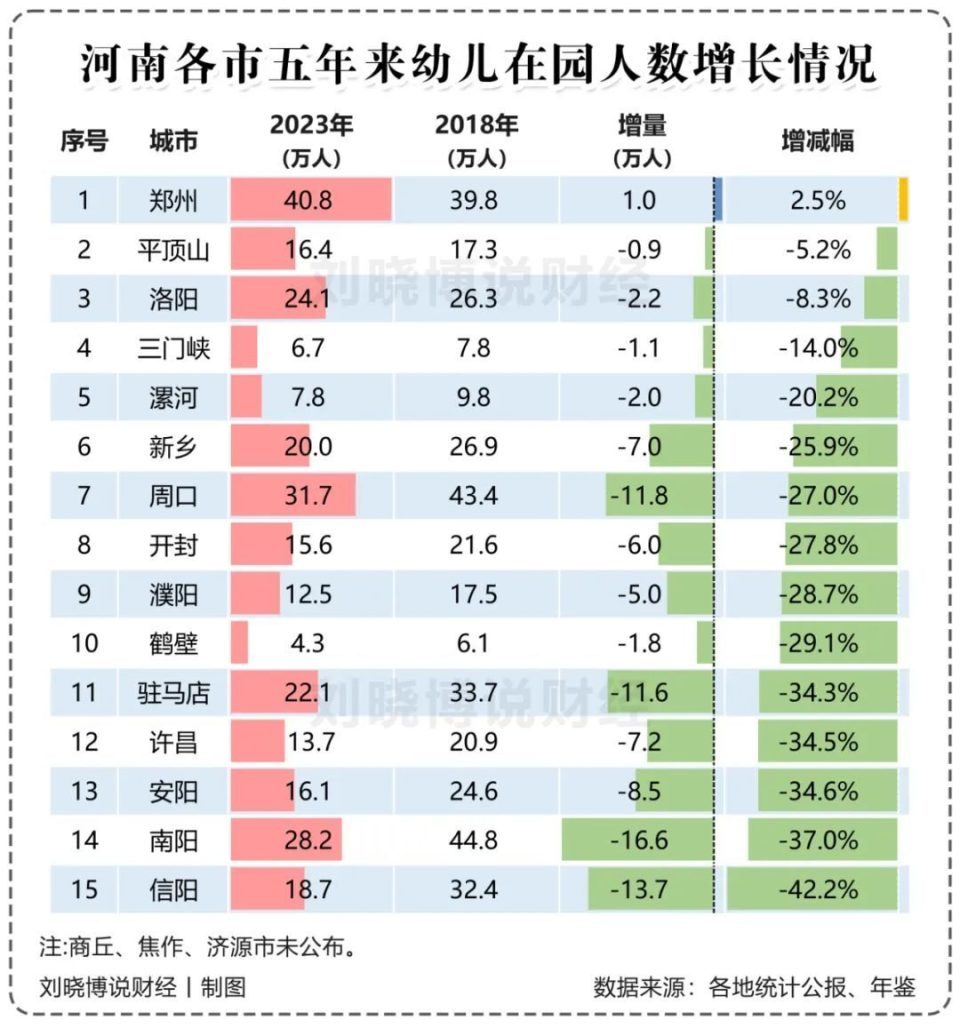

再看两个中部人口大省——河南和湖南:

也都是“一省一城”了。

也许有人会说:你统计的是地级市全部幼儿,具体到内部,中心城区可能是增长的,减少的主要是县和农村里的幼儿。

这种说法应该是正确的。我们很难查到普通地级市各区县的幼儿人数,很多都没有公布,所以无法做更精细的研究。

但我们可以据此做出一个重要的判断:大部分三四线城市的城区,幼儿人数也是增长缓慢甚至流失的,毕竟整个地级市都是你潜在的增量,但潜在的增量跑出去了,不在本地转化为城区人口了。至于普通县城,潜在增量就更少了。

现在很多地级市的新房去化周期已经超过60个月,个别甚至达到了100个月以上,也就是说连续5到8年不卖地才能消化完。

在普通地级市,本地居民家庭动辄拥有三五套房子,再加上外来人口比较少,房屋出租难度很大。卖不掉、租不出、用不完,让这部分资产长期被冻结。一旦开征房地产税,增加持有成本,可能打破价格僵局,带来一波急跌。

所以,普通三四线城市的不动产,只有自用价值,而基本没有投资价值了,金融属性不断走低。

其实这不是坏事,反而给年轻一代提供了缓冲的空间。当大家在大城市打拼的太累的时候,有一个去处。

大量三四线房价长期不涨,就如同一个巨大的湿地,可以孕育万物(小企业、新生儿、养老),让我们这个飞奔的国家,有喘口气的地方。

从投资的角度看,尽量去钱多、级别高的大城市核心区买房,才是唯一正确的选择。如果没有能力去大城市核心区买房,就需要合理配置自己的家庭资产,适当增加金融资产占比,比如美元、黄金、ETF基金、银行理财、保险等。